Pensjon

Pensjonen er det du skal leve av når du slutter å jobbe. Når du ikke lenger har lønn fra et arbeidsforhold og pensjonen erstatter tidligere inntekt, er det betryggende å vite hvordan økonomien din blir. Derfor er det viktig at du er forberedt på hva du skal leve av.

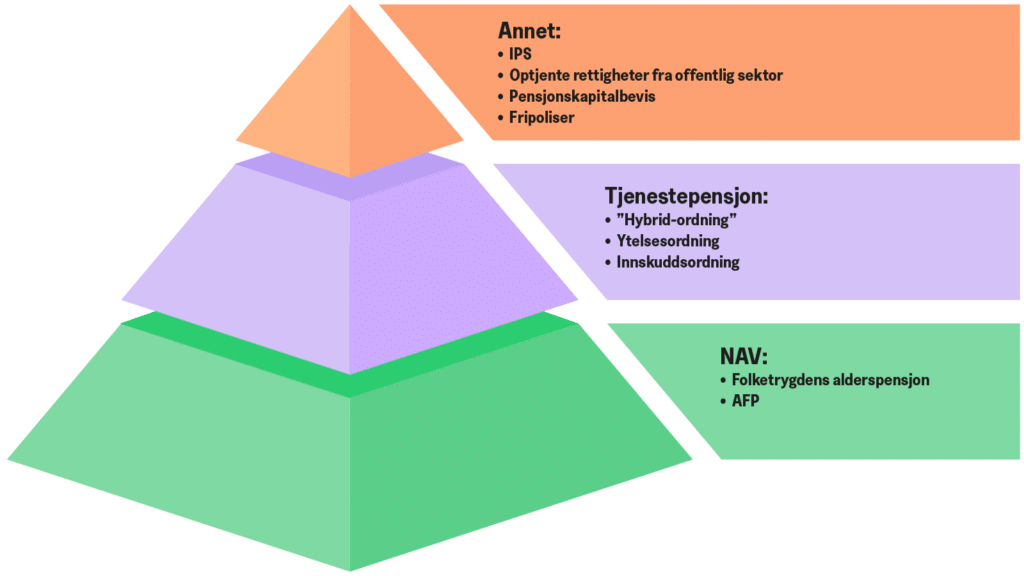

I privat sektor består pensjon av alderspensjon fra folketrygden, opptjening i bedriftens tjenestepensjonsordning, det du selv har spart opp samt eventuelle fripoliser, pensjonsbevis og pensjonskapitalbevis. I tillegg kan avtalefestet pensjon (AFP) komme til utbetaling som en livsvarig ytelse for ansatte i privat sektor som fyller vilkårene i vedtektene for AFP-ordningen.

Pensjonen din består av flere ordninger, som til sammen avgjør hvilken inntekt du får å leve av når du slutter å jobbe.

Mange forhold er bestemmende for opptjeningen

Det er altså mange måter å opptjene pensjon på, og mange arbeidstakere vil dermed kunne ha rett til pensjonsutbetalinger fra flere typer ordninger.

Dersom du har vært ansatt i offentlig sektor vil du ha oppsparte rettigheter i en offentlig tjenestepensjonsordning. Denne artikkelen er avgrenset til å omhandle pensjon i privat sektor. For informasjon om kommunale eller statlige pensjonsordninger henvises det til nettsidene til Statens pensjonskasse

og KLP (kommunalt).

Folketrygdloven regulerer pensjonsordningen som «alle» har krav på. Størrelsen på alderspensjonen vil avhenge av hvilken inntekt arbeidstakeren har hatt som yrkesaktiv, fødselsår, og hvor mange år du har vært yrkesaktiv. Uttakstidspunkt har betydning for den årlige utbetalte pensjonen.

Tre typer pensjon

I dag er det et krav at arbeidsgiver oppretter en tjenestepensjonsordning som et supplement til folketrygden. Dette kalles obligatorisk tjenestepensjon (OTP).

Det finnes tre typer tjenestepensjonsordninger som kan opprettes av arbeidsgiver: Ytelsesbasert, innskuddsbasert eller hybridordning. Størrelsen og de nærmere vilkårene for pensjonene, fremgår av den enkelte ordning. I underkapittelet om tjenestepensjon finner du nærmere beskrivelse av de forskjellige ordningene.

I tillegg til folketrygden og de private pensjonsordningene, har vi avtalefestet pensjon (AFP) i privat sektor. Dette gjelder i bedrifter med tariffavtale hvor AFP-vedlegget inngår. Tilleggsytelsen gjennom AFP-ordningen kan gi arbeidstakere en bedre mulighet til å pensjonere seg tidligere.

Pensjon er utsatt lønn

Du bør tidlig sette deg inn i hvor stor pensjonen din blir, hvilke elementer den er sammensatt av og hvordan du kan påvirke din egen pensjon mens du ennå er i et arbeidsforhold. Jo tidligere du engasjerer deg, desto større mulighet har du for å påvirke din egen situasjon.

Nedenfor ser du eksempler på spørsmål du bør stille deg for å ta grep om egen pensjon. Å finne svar på disse vil bidra til at du er godt i gang med å skaffe deg oversikt over egen pensjon:

- Hvor finner jeg oversikt over min pensjonsbeholdning/pensjonsopptjening?

- Bør jeg spare til egen pensjon?

- Er jeg omfattet av tariffavtale med AFP-ordning?

- Egen pensjonskonto (EPK) – hva betyr det for meg?

- Ved bytte av jobb – hvilken tjenestepensjonsordning finnes på den nye arbeidsplassen? (Husk at pensjonsopptjening er en del av arbeidsbetingelsene.

Nedenfor finner du mer detaljert informasjon om de ulike pensjonsordningene. Utenom folketrygdens alderspensjon avgrenses artiklene til å omhandle pensjon i privat sektor.

Maskot

Maskot

Egen pensjonskonto

Alle ansatte i privat sektor med innskuddspensjon har sin egen pensjonskonto.

Pensjon fra tidligere arbeidsgivere(pensjonskapitalbevis) og pensjonsopptjening fra nåværende arbeidsgiver (innskuddspensjon) samles automatisk på ett og samme sted – i din egen pensjonskonto.

Du velger selv hvor innskuddspensjonen din samles og hvordan de oppsparte pensjonsmidlene dine skal forvaltes. Enten samles de hos din nåværende arbeidsgivers pensjonsleverandør eller du velger selv hvor pensjonskontoen din skal være.

Spar penger ved å flytte pensjonen din til YS Pensjon